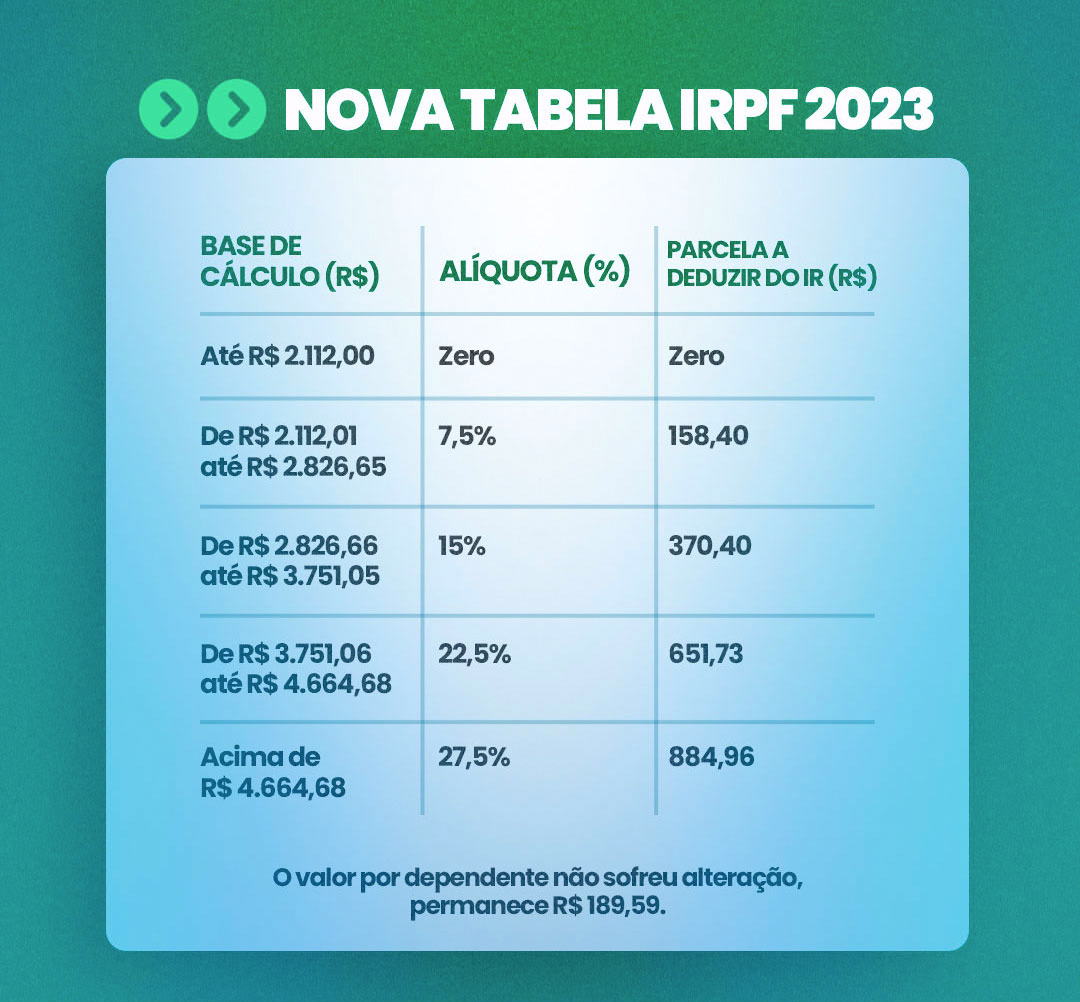

A Medida Provisória 1.171/23 atualizou a tabela de IRRF vigente a partir de 05/2023, que estava defasada desde 2015, conforme demonstrado abaixo:

Essa Medida Provisória trouxe também uma novidade, chamada de “desconto simplificado”. Alternativamente poderá ser utilizado desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal (R$ 2.112,00 x 25% = R$ 528,00), caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Abaixo segue exemplo para melhor elucidação:

Colaborador tem salário base de R$ 3.000,00 e possui 2 dependentes.

Se ele fizer a retenção de acordo com a dedução legal:

R$ 3.000,00 (-) R$ 263,32 de INSS (-) 379,18 dos 2 dependentes = R$ 2.357,50 base do IR

R$ 2.357,50 x 7,5% tabela de IR = R$ 176,81 (-) R$ 158,40 parcela a deduzir = R$ 18,41 (IRRF)

Se ele fizer a retenção de acordo com o desconto simplificado:

R$ 3.000,00 (-) 528,00 de desconto simplificado (R$ 2.112,00 x 25% = R$ 528,00) = R$ 2.472,00 base do IR

R$ 2.472,00 x 7,5% tabela de IR = R$ 185,40 (-) R$ 158,40 parcela a deduzir = R$ 27,00 (IRRF)

Conclusão: Para esse colaborador, é mais vantajoso seguir o critério da dedução legal.

English

English Spanish

Spanish